-

地 址:上海市静安区南京西路1168号中信泰富广场14F

邮 编:200041

-

地 址:广州市天河区天河北路233号中信广场37层3708室

邮 编:510613

-

地 址:深圳市罗湖区深南东路5002号地王大厦55楼

邮 编:518022

-

地 址:四川省成都市天府大道500号东方希望天祥广场A座3层

邮 编:610000

-

地 址:重庆市渝中区解放碑民族路188号 重庆环球金融中心12F

邮 编:400010

-

地 址:三亚市吉阳区吉阳大道212号

邮 编:572000

-

地 址:浙江省杭州市西湖区翠苑街道万塘路262号创富港B16

邮 编:310000

-

地 址:西安市雁塔区二环南路西段64号凯德广场11层

邮 编:710000

-

地 址:长沙市天心区湘江中路26号华远国际中心11层

邮 编:410000

-

地 址:山东省青岛市市北区青岛国际航运中心32层

邮 编:266000

关于《中央企业工资总额管理办法》的解读

来源:太和顾问 作者:太和顾问 日期:2019/4/29

摘 要

太和建议

太和建议

※ 国务院国资委于2018年12月11日发布《中央企业工资总额管理办法》(以下简称办法),并于2019年1月1日起施行。《办法》规定了:影响工资总额的三大因素:效益、效率和公平;央企实行工资总额分类管理,根据公司主业和性质的不同分别实行备案制管理、核准制管理和灵活管理;工资总额的三个确定步骤三项内容。

※ 政策趋势分析:《办法》发布后,我们分析央企的平均薪酬将会有如下四个趋势:预算备案制央企平均工资随市场竞争力波动,预计趋于行业平均水平;预算核准制员央企工资随国家贡献程度波动,预计平均工资上涨;公益类央企平均工资受多因素影响,预计整体波动不大;混合所有制改革试点央企平均工资波动情况有待观察;除薪酬方面之外,预计未来央企的人力成本不随人数的波动而波动,对薪酬体系设计的需求也会相应增加。

※ 太和建议:结合《办法》发布的内容,我们给出以下三点建议:一是央企应参照同行业同区域市场薪酬水平数据,重新核定各工资等级的薪酬标准;二是调整薪酬结构,增加浮动工资占比;三是引入行业内先进的激励机制

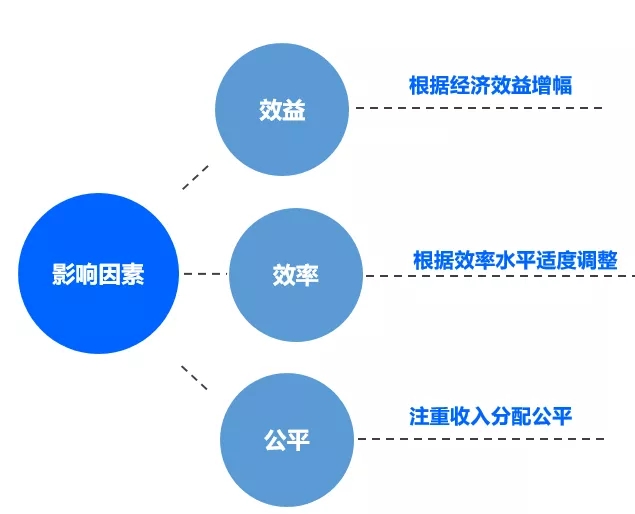

核心政策解读影响工资总额的三大因素

1.工资总额增长主要与企业经济效益增幅挂钩联动,年初编制工资总额预算,与利润总额等经济效益指标的业绩考核目标值挂钩。

2.根据人工成本投入产出效率、劳动生产率等指标对标情况,对工资总额增幅适度调整,引导企业提高效率。比如,企业当年经济效益增长但劳动生产率未提高的,工资总额应当适当少增

3.如果工资增长过快,要进行适当约束,确保工资水平与增长幅度更加公平合理、规范有序;

工资总额分类管理

1.备案制管理

对主业处于充分竞争行业和领域的商业类中央企业工资总额预算原则上全部实行备案制管理,由企业董事会自主决定年度工资总额预算,国资委监督,工资总额预算经国资委备案后,由中央企业根据所属企业特点和经营性质,按照内部绩效考核和薪酬分配制度要求,完善本企业工资总额预算管理体系。

Eg:贸易行业/建筑行业等央企,比如中交/中建/中铁均属于备案制管理企业。

2.核准制管理

对主业处于关系国家安全、国民经济命脉的重要行业和关键领域、主要承担重大专项任务的商业类中央企业和以提供公共产品或服务为主的公益类中央企业,工资总额预算继续实行核准制管理;工资总额预算经国资委核准后,由中央企业根据所属企业特点和经营性质,按照内部绩效考核和薪酬分配制度要求,完善本企业工资总额预算管理体系。

Eg:军工/航天/民航/电信/电力等行业均属于核准制管理的企业

3.灵活管理

对开展国有资本投资、运营公司或者混合所有制改革等试点的中央企业,提出可以探索实行更加灵活高效的工资总额管理方式。

Eg:其中建筑、房地产、制造、通信、批发零售等5个行业央企混合所有制改革户数占比分别达到了87%、80%、75%、74%和72%

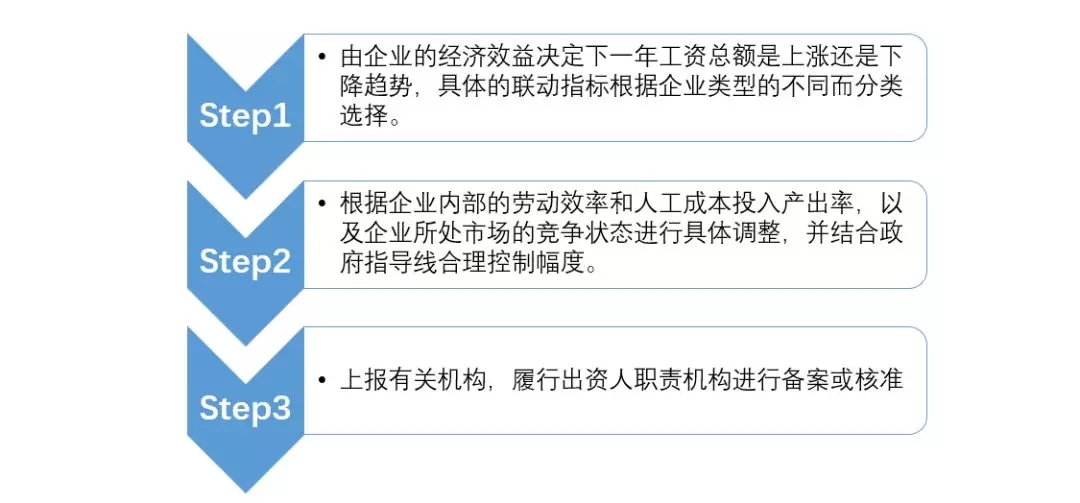

工资总额的确定步骤

太和建议

央企应参照同行业同区域市场薪酬水平数据,重新核定各工资等级的薪酬标准

虽然有部分央企人均收入普遍较高,但是央企的普遍问题是收入过于平均化,公司业绩、个人表现等与收入的关联度不够强,因此对吸引与保留优秀人才是不利的。对同行业同区域市场薪酬水平的参考,需要央企首先确定本企业的薪酬水平策略

央企应调整薪酬结构,增加浮动工资占比

中央企业应调整薪酬结构,增加浮动工资,提高浮动工资占员工总收入的占比,同时浮动工资应与员工业绩真正紧密关联,避免让浮动工资成为摆设。

央企应引入行业内先进的激励机制

央企应坚持短期与中长期激励相结合,按照国家有关政策,对符合条件的核心骨干人才实行股权激励和分红激励等中长期激励措施

关注太和微信公众号

友情链接