-

地 址:上海市静安区南京西路1168号中信泰富广场14F

邮 编:200041

-

地 址:广州市天河区天河北路233号中信广场37层3708室

邮 编:510613

-

地 址:深圳市罗湖区深南东路5002号地王大厦55楼

邮 编:518022

-

地 址:四川省成都市天府大道500号东方希望天祥广场A座3层

邮 编:610000

-

地 址:重庆市渝中区解放碑民族路188号 重庆环球金融中心12F

邮 编:400010

-

地 址:三亚市吉阳区吉阳大道212号

邮 编:572000

-

地 址:浙江省杭州市西湖区翠苑街道万塘路262号创富港B16

邮 编:310000

-

地 址:西安市雁塔区二环南路西段64号凯德广场11层

邮 编:710000

-

地 址:长沙市天心区湘江中路26号华远国际中心11层

邮 编:410000

-

地 址:山东省青岛市市北区青岛国际航运中心32层

邮 编:266000

【2017年度报告】地产行业“薪”动态

来源:太和顾问 作者:太和顾问 日期:2017/12/12

①2017年地产行业宏观情况回顾

2017年地产行业新基调:稳定房地产市场,坚持政策连续性和稳定性,加快建立长效机制。以下分别从政策、土地和投资三方面阐述今年地产行业宏观环境:

政策调控“规模化”,各地限令推动房地产理性发展。据统计,自2016年“9·30”调控以来,目前全国有超过60个城市或县区发布各种房地产调控政策160余次。通过“限购、限贷、限售、限价、限商”五限政策,严厉打击投机炒房,抑制非理性购房,使住宅回归居住本质。

土地供应具象化,供地节奏因地制宜,有的放矢。对商品住房库存消化周期在不同时间段采取停止供地到加快供地,从土地供应端抑制房地产市场的泡沫发展,促进房地产市场的良性循环。

房地产投资下行,增速放缓。土地购置保持热度增速不减,新开工投资趋弱,房地产投资同比增长7.8%,增速回落。这说明房地产行业或许会从去库存阶段重新过渡到新一轮补库存阶段,市场投资回报趋于平稳理性。

从宏观大环境来看,中国的城镇化进程有条不紊地进行,而主要针对一线城市发布的租售同权更是进一步明确房子的性质,对房企未来行业布局有指导性意义。在市场新环境变幻莫测的情况下,房企突围势在必行,那站在人力资本的角度,企业都做了哪些事情?太和顾问为您一一解读。

②2017年房企突围之行业并购及业态扩张

在地产行业马太效应日益凸显的时代背景下,企业如何进行精细化地产经营管理成为了核心话题,比规模、拼利润、看运营以及定风险成为了当下时代背景下地产企业的主旋律。

▲ 精细化地产经营管理

行业并购,强者恒强

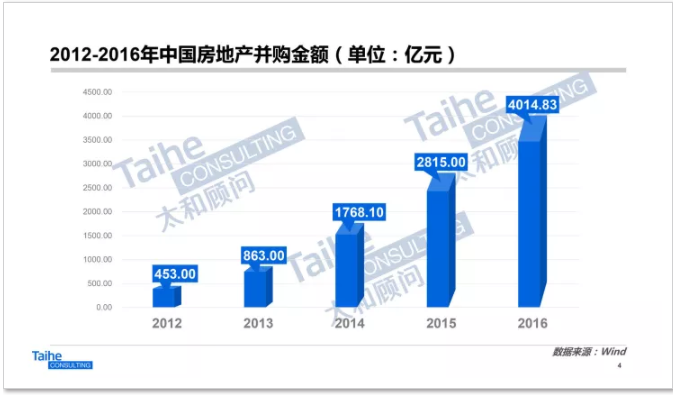

▲ 2012-2016年中国房地产行业并购金额

从wind资讯数据统计来看,2012年到2016年中国房地产并购金额呈逐年递增的趋势。而截至2017年8月上旬,房地产企业发起了162起并购事件,涉及金额逾2240亿元,并购规模居于各行业首位。据不完全统计,今年9月下旬业内发生将近20家房企收并购案例,行业资源洗牌加剧。从以上并购数据及行为说明行业内“大鱼吃小鱼”的并购案以及“强强联合”的组合拳已经成为了行业新动态,在强者恒强的地产圈里,除了土地、政府等资源,精益化的人才资源管理也成了各大房企抢滩第一步。

另外,从增长来看,2016年的千亿军团销售额均值达到2108亿元,其中碧桂园以同比120.5%傲视群雄,而融创也突破了100%,达到105.2%。2016年上半年,碧桂园平均每天都有一块土地成交,全年拿地413宗,碧桂园并不是从三四线转向一二线,重心没有转移,而是通过“同心共享”机制,达到了“一二三四线”火力全开的局面,企业销售额也随之攀升。而支持碧桂园完成这一系列壮举的,还是他们对于人才的重视,对专人专才设定专属的激励机制,达到人才愿意为个人敬业,为企业敬业的目的。

纵观几大房企并购案例,他们的手法均以股权收购为主,其房企的增长模式发生了根本性的变化:

地产初期阶段,由于土地供给量尚可,房价涨幅整体高于地价涨幅,毛利率向好,俗称“拿地即挣钱“,在这个阶段地产企业要求最高的是运营能力,要求产品能够快周转,资金回流,万科、龙湖就是这个阶段的标杆代表。

地产规模化阶段,受限于房价涨幅低于地价涨幅,毛利率较低,土地的投资回报率较地产初期阶段大幅下降,则此阶段重点考核地产企业的融资能力,而也是此阶段行业马太效应逐步显现,如碧桂园、中海就是如此。

地产聚集化阶段,其房价涨幅趋同于低价涨幅,行业的毛利率趋于平稳,此时并购案频发,优胜劣汰使得行业聚集度更高,房企倾向于对供应链上下游和同行进行大规模的并购来恢复自己在行业内的议价能力,恒大就是典型标杆。

业态扩张,百花齐放

2016年房地产销售总金额排名第一的恒大,近年的业态发展已变得更为多元化,除了地产业务外,金融、互联网、旅游、健康、农牧等领域都有所涉及。2016年6月,恒大地产更名为“中国恒大集团”,更加凸显了企业的综合性发展布局。另外,万科、碧桂园、绿城、富力等房企均已进驻医疗行业,绿城、鲁能等房企在体育领域也已入场,在互联网、金融、健康养老等其他领域。

这说明现代房企在主营业务仍为房地产的情况下,愿意积极探索试错,扩张业态以保证行业领头地位。据统计,地产百强已有超过30%企业涉足长租公寓,超过60%企业涉足文旅地产,超过50%企业涉足地产教育等细分领域,更不提物业服务转型物业资产管理、地产开发成立专业的商业运营公司等。

▲ 业态扩张——文体旅游

③2017年房企突围之人力资本“薪”动向

随着地产行业马太效应的逐步显现,企业人力资源作为最重要的资源之一,为了盘活组织以及为员工赋能,百强房企八仙过海各显神通,行业的薪酬激励制度及方式被进一步地刷新和应用。

多元化激励举措,力在挖掘员工潜能

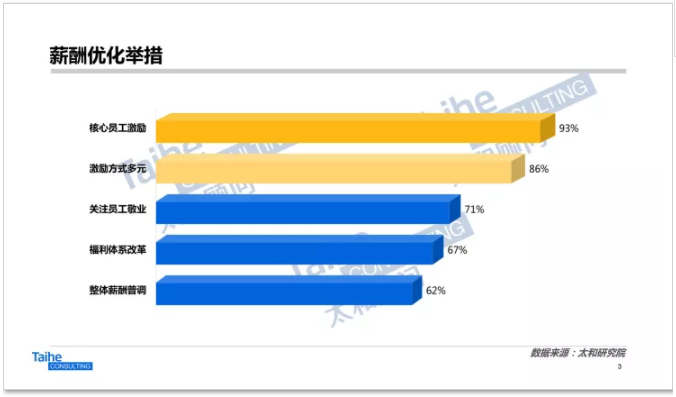

▲ 薪酬优化举措

从2017年调研数据结果来看,地产企业对于核心员工激励占比达到了93%,而这其中运用多元激励方案的达到了86%,这说明市场对于人才足够重视,企业也希望通过多元的激励方式对人才从吸引、保留(含激励捆绑、递延支付等)层面进行全方位的促进作用,理念宣贯达到“一分耕耘多分收获“的目的。

华南地产薪酬稳步增长,细分领域迎来爆发

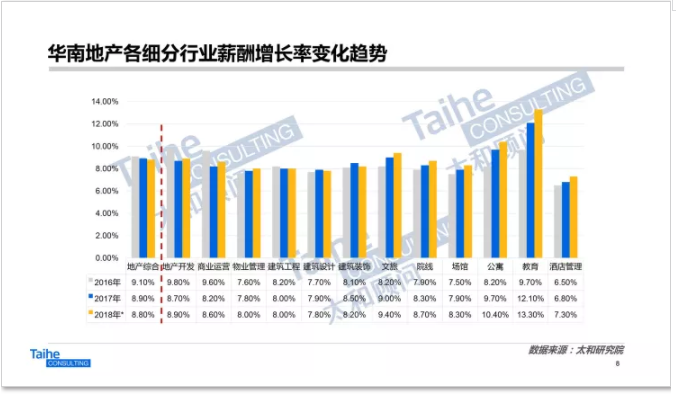

▲ 华南地产各细分行业薪酬增长率变化趋势

太和顾问2017年地产薪酬调研数据显示,华南地产综合的薪酬增长率为8.90%,较去年增速9.10%下降了0.20%,预计2018年华南地产综合的薪酬增长率为8.80%,略低于2017年实际值。从薪酬数据看,整个华南地产行业薪酬涨幅较为平稳,并无较大波动。但细究地产细分行业的薪酬增长率,可发现地产开发今年的薪酬增长率为8.70%,商业运营、物业、建筑工程、建筑设计、酒店管理和场馆等细分领域的薪酬增长率仅为6.80%-8.50%之间,而真正拉动整体薪酬涨幅的为文旅地产9.00%、公寓9.70%以及地产教育12.10%。

从整体薪酬增长来看,地产综合增长率增速放缓,主要原因还是中小房企业绩增长遭遇瓶颈,而大型房企固有的平台优势在吸引人才方面影响力逐渐显现,薪酬已非吸引人才的第一要素;其外, 新兴的细分行业薪酬增长趋势迅猛,这主要是由于地产企业在跨业态发展阶段更愿意用高薪来吸引和挖掘稀缺人才,这是导致这些细分行业薪酬水涨船高的第一大要素。

政策导向,深圳地产关键群体领跑市场

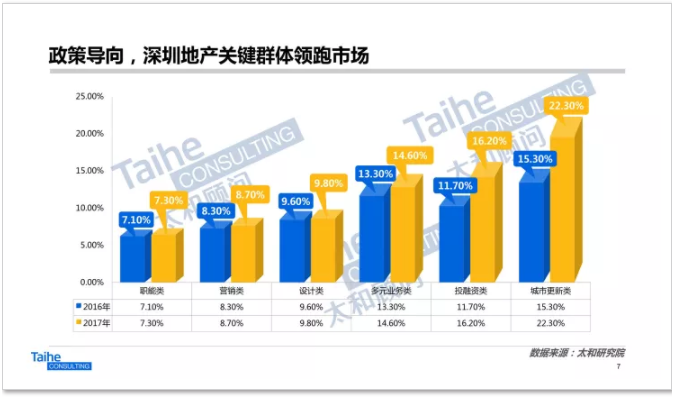

▲ 深圳地产关键群体领跑市场

按群体细分来看,2017年深圳地产行业中,由于地产集团跨业态发展渐显常态,且国家新增土地供应逐步调控减少,导致市场上城市更新类、投融资类、多元业务经营类岗位的薪酬领跑于行业内其他岗位,该三类岗位薪酬增长率分别名列三甲。

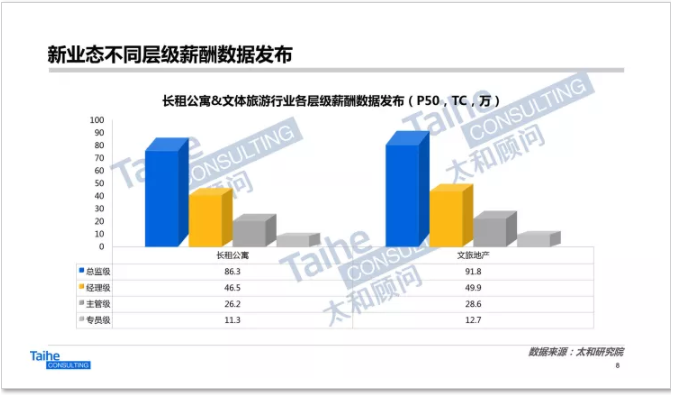

新业态,“薪”动态

▲ 新业态不同层级薪酬数据发布

而近两年的热门业态长租公寓和文体旅游,过往地产集团跨业态,均已新发展业态的行业薪酬体系给付薪酬,与原地产开发薪酬体系存在很大的差距;但近年来,由于业务扩张迅速但人才供给不足,很多地产企业选择使用地产开发的薪酬标准进行人才招聘,甚至因跨行而给付更高的薪酬,不惜打破自身原有的薪酬体系来做好人才的吸引和保留工作。

薪酬以外,多元化激励政策遍地开花

业界对于万科的“事业合伙人”褒贬制度不一,但其起到的效果众人看在眼里;碧桂园“同心共享”机制使得其销售额从2012年的419亿增长到2016年的3088亿,且2017年预计突破6000亿;龙湖今年推出的合伙人机制,虽在短期激励力度不及以上两位龙头老大,但在长效激励上其远胜前者。太和顾问跟踪美的地产近年发展情况,发现这家和碧桂园一样生长于佛山的本地企业,从2年前就开始做项目跟投,今年预计销售额突破400亿,目前重心在三四线城市,与2012年的碧桂园十分相似。商场如战场,谁敢断定它不会成为下一个碧桂园呢?如此案例如新城、旭辉等比比皆是,而这仅是百强做项目跟投案例的缩影,据统计,百强房企有7成启动了项目跟投激励。

以上分析的是基于公司层面的激励制度,而在房企运营如此精细化的时代,对于专项人员设置专项奖励早已成为“行业新规”,以下以深圳城市更新人员行业薪酬激励政策做简要分享。

太和顾问于今年年初启动了深圳市城市更新人员激励政策调研,从调研结果显示,由于深圳可新供给土地有限,而对于寸土寸金的深圳,房企便将眼光投向了城市更新旧改类项目。而近几年来,主要培养城市更新人员的企业(大量旧改项目)不外乎本地房企卓越置业、佳兆业地产、恒大集团、万科地产、京基地产等少数几家企业,但近两年来,大量房企进军深圳城市更新领域,专业人才薪酬水涨船高,据统计2016年第四季度到2017年第一季度,这部分人才薪酬整体涨幅超过30%;但单纯地薪酬并不能满足现有人才的需求,随之便发展出了这部分群体的专项激励政策。

这部分政策主要覆盖三类群体:土地拓展类、拆迁类以及报批报建类群体员工。目前设计这部分激励方案的核心在于企业的性质背景、旧改项目类型和项目改造方向,不同性质的房企会根据不一样的旧改项目制定多样的专项激励方案,即方案仅对单体项目生效,并非对公司所有项目有效。激励方案涉及节点12个,奖金计算及分配则覆盖项目的前中后期,各阶段亦有明确的考核指标。

④结语

总体来看,结合市场宏观环境以及行业薪酬、效能等指标的调研结果,站在人力资源的角度我们发现:在薪酬方面传统地产业务薪酬增速缓慢,但新兴业态薪酬增速和涨幅都表现强劲;而房企并购及业态扩张迅速,这势必带来跨界的复合型人才需求与传统地产行业人才需求不一致的矛盾点, 2018年又将会是怎样一个局面?我们拭目以待。

关注太和微信公众号

友情链接